Het Kelly Criterion voor Wedders

In de wereld van sportweddenschappen bestaan tientallen inzetstrategieën, van simpele flat betting tot complexe progressieve systemen. Maar slechts een methode is wiskundig bewezen als optimaal voor het maximaliseren van bankrollgroei op de lange termijn: het Kelly Criterion. Deze formule, ontwikkeld door wiskundige John Kelly in 1956 voor informatietheorie bij Bell Labs, vond zijn weg naar gokken en beleggen en wordt vandaag door professionele wedders wereldwijd gebruikt.

Het Kelly Criterion berekent de exacte fractie van je bankroll die je zou moeten inzetten gegeven de quotering en je geschatte winstkans. Het is niet zomaar een vuistregel of benadering, maar een wiskundige optimalisatie die bewezen maximaliseert hoe snel je bankroll groeit, aangenomen dat je kansinschattingen correct zijn. Dit laatste voorbehoud is cruciaal en vormt de achilleshiel van de methode.

De aantrekkingskracht van Kelly is dat het twee ogenschijnlijk conflicterende doelen verenigt: maximale groei en bescherming tegen bust. Lagere inzetten dan Kelly suggereert zijn veiliger maar laten geld op tafel liggen. Hogere inzetten groeien sneller in goede tijden maar verhogen het risico op catastrofaal verlies. Kelly is precies het omslagpunt, de sweet spot waar groei en risico optimaal in balans zijn.

Laden...

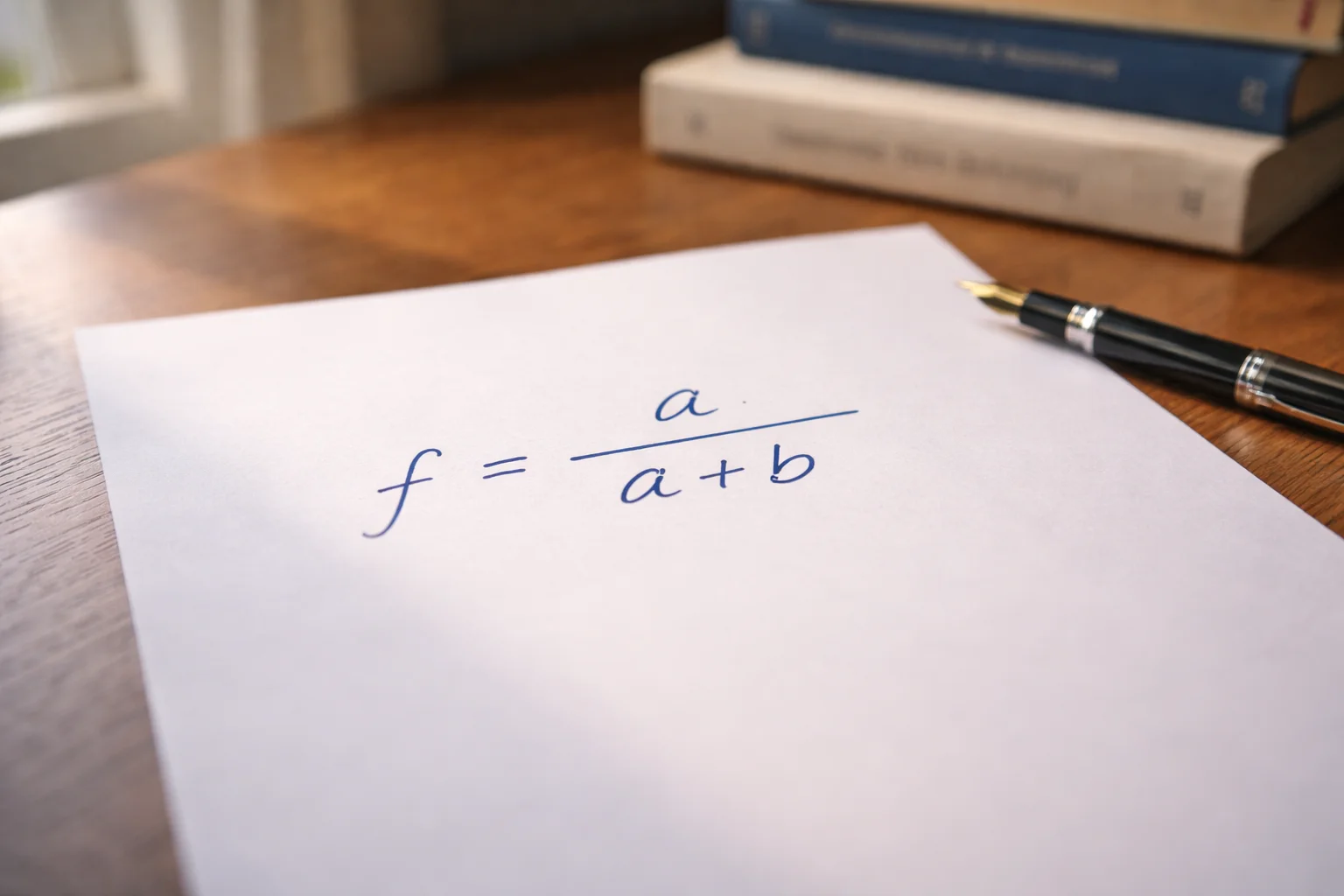

De Formule Ontleed

De Kelly-formule in zijn basisvorm is verrassend eenvoudig. Je berekent de optimale inzet als een fractie van je bankroll met de formule: f = (bp – q) / b. Hierbij is f de fractie van je bankroll om in te zetten, b de decimale quotering minus 1, p je geschatte winstkans en q de kans op verlies, oftewel 1 minus p.

Laten we dit concretiseren met een voorbeeld. Stel dat een bookmaker een quotering van 2.50 biedt op een thuisoverwinning, en jij schat de werkelijke kans op thuiswinst op 45 procent. Dan is b gelijk aan 1.50, p gelijk aan 0.45 en q gelijk aan 0.55. De Kelly-inzet wordt: (1.50 x 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.125 / 1.50 = 0.083, oftewel 8.3 procent van je bankroll.

Als de formule een negatief getal oplevert, betekent dit dat de weddenschap geen positieve verwachtingswaarde heeft en je helemaal niet zou moeten inzetten. Dit is een ingebouwde veiligheidsklep: Kelly vertelt je niet alleen hoeveel je moet inzetten, maar ook wanneer je helemaal niet moet wedden.

Het elegante van de formule is hoe ze verschillende factoren automatisch afweegt. Bij hogere quoteringen suggereert Kelly grotere inzetten, omdat het potentiële rendement hoger is. Bij grotere edges, het verschil tussen jouw geschatte kans en de impliciete kans van de quotering, suggereert Kelly eveneens grotere inzetten. De formule integreert al deze overwegingen in een enkel getal. Hiermee kun je exact bepalen hoe je je ROI berekent op de lange termijn.

Kelly in de Praktijk

Theoretisch is het Kelly Criterion optimaal, maar in de praktijk gebruiken de meeste professionele wedders een aangepaste versie. De reden is dat de volledige Kelly-inzet zeer volatiel kan zijn, met grote schommelingen in bankrollgrootte die psychologisch moeilijk te verdragen zijn. Bovendien vereist Kelly perfecte kennis van je werkelijke winstkansen, iets dat in de praktijk onmogelijk is.

De populairste aanpassing is fractional Kelly, waarbij je slechts een fractie van de door Kelly gesuggereerde inzet gebruikt. Half Kelly, waarbij je de helft van de optimale inzet plaatst, is een veelgebruikte keuze. Dit reduceert volatiliteit aanzienlijk terwijl het nog steeds profiteert van de wiskundige principes achter de formule. Quarter Kelly is nog conservatiever en geschikt voor wedders die prioriteit geven aan kapitaalbehoud.

Een praktisch probleem is het schatten van je werkelijke winstkans. Kelly gaat ervan uit dat je deze kans nauwkeurig kent, maar in werkelijkheid is elke kansinschatting een educatieve gok. Als je consequent te optimistisch bent over je kansen, suggereert Kelly te grote inzetten en riskeer je je bankroll. Dit is waarom conservatieve benaderingen zoals half Kelly zo populair zijn: ze bouwen een veiligheidsmarge in voor fouten in je kansinschattingen.

Valkuilen en Beperkingen

Het Kelly Criterion is geen magische formule die automatisch winst garandeert. Het is een hulpmiddel voor inzetbepaling dat alleen werkt onder specifieke voorwaarden, en het begrijpen van deze beperkingen is essentieel voordat je het toepast.

De grootste valkuil is overschatting van je eigen vaardigheden. Als jij denkt dat een team 50 procent kans heeft om te winnen terwijl de werkelijke kans 40 procent is, zal Kelly je vertellen om aanzienlijk in te zetten op wat in werkelijkheid een verliezende weddenschap is. De formule is zo goed als de input die je erin stopt. Garbage in, garbage out.

Een tweede beperking is dat Kelly uitgaat van onafhankelijke weddenschappen. In de praktijk zijn voetbalweddenschappen vaak gecorreleerd. Als je wedt op meerdere wedstrijden waarin hetzelfde team speelt, of op gerelateerde uitkomsten binnen dezelfde wedstrijd, behandelt standaard Kelly deze als onafhankelijk terwijl ze dat niet zijn. Dit kan leiden tot te grote blootstelling aan gecorreleerde risico’s.

Kelly houdt ook geen rekening met de psychologische realiteit van wedden. De wiskundig optimale strategie kan emotioneel onmogelijk zijn om te volgen. Een verliesreeks van tien weddenschappen kan voorkomen bij Kelly, en de volatiliteit kan wedders verleiden om de strategie op het slechtst mogelijke moment te verlaten. Consistentie is belangrijker dan optimalisatie.

Tot slot is Kelly ontworpen voor situaties waarin je onbeperkt vaak kunt wedden. In de echte wereld is je aantal weddenschappen beperkt, en voor recreatieve wedders die enkele tientallen weddenschappen per maand plaatsen, maakt de superioriteit van Kelly boven simpelere methoden nauwelijks verschil. De complexiteit is alleen gerechtvaardigd voor hoogvolume wedders.

Wanneer Kelly Gebruiken

Het Kelly Criterion is het meest waardevol voor ervaren wedders met een bewezen track record en een systematische methode voor het inschatten van winstkansen. Als je kunt aantonen dat je kansinschattingen historisch accuraat zijn geweest, biedt Kelly een wetenschappelijke basis voor je inzetgroottes.

Voor beginnende wedders is Kelly vaak te agressief en te complex. Begin met simpele flat betting totdat je voldoende data hebt verzameld over je eigen prestaties. Pas daarna kun je overwegen om Kelly of fractional Kelly te implementeren, met het volledige begrip van de aannames en beperkingen.

Een praktische implementatie begint met het bijhouden van je weddenschappen inclusief je geschatte winstkansen voor elke weddenschap. Na enkele honderden weddenschappen kun je analyseren hoe accuraat je inschattingen waren. Als je consequent teams overschat die je op 50 procent schat maar die slechts 40 procent winnen, weet je dat je je kansinschattingen naar beneden moet bijstellen voordat je Kelly toepast.

Voor wedders die Kelly willen proberen zonder de volledige volatiliteit, is quarter Kelly een veilig startpunt. Dit geeft je ervaring met de methode terwijl het je beschermt tegen de gevolgen van fouten in je kansinschattingen. Naarmate je vertrouwen groeit in je ability om kansen accuraat te schatten, kun je geleidelijk opschalen naar half Kelly of zelfs full Kelly.

Het Spectrum van Zekerheid

Er is een filosofisch aspect aan Kelly dat zelden wordt besproken. De formule vraagt je niet alleen om te voorspellen wie wint, maar om te kwantificeren hoe zeker je bent van die voorspelling. Dit vereist een niveau van zelfkennis dat de meeste wedders niet hebben en misschien niet kunnen hebben.

Hoeveel weet je werkelijk? Als je schat dat Ajax 60 procent kans heeft om te winnen, is dat gebaseerd op analyse of op gevoel? Zou je hetzelfde percentage geven als je geen supporter was? Kelly dwingt je om eerlijk te zijn over de grenzen van je kennis, en die eerlijkheid is misschien waardevoller dan de formule zelf.

De beste wedders zijn niet degenen die het vaakst gelijk hebben, maar degenen die het beste weten wanneer ze wel en niet zeker zijn. Kelly formaliseert dit inzicht in een wiskundige formule, maar de wijsheid erachter is ouder dan de wiskunde. Gebruik wiskunde op de hoofdpagina.

Geverifieerd door een expert: Emma Meijer